马上注册,学习空分知识,结交更多空分大神!

您需要 登录 才可以下载或查看,没有账号?加入空分之家

x

筹备已久的国家石油天然气管网集团有限公司于今日上午10点在北京国二招宾馆举办成立大会。

按照我国油气管网改革方向,将分步推进国有大型油气企业干线管道独立,组建国有资本控股、投资主体多元化的石油天然气管网公司,促进管道互联互通,实现管输服务公平开放,推动形成上游油气资源多主体多渠道供应、中间统一管网高效集输、下游销售市场充分竞争的油气市场体系。

从国家油气管网公司建设目标与运营机制来看,主要有三个方面:一、统一负责全国油气干线管网运行调度,应急保供情况下可按政府有关要求统一调度所有互联互通的管网;二、全面承接油气干线管网投资业务,按照有关规划承担油气干线管网建设主体责任和社会管网联通责任;三、采取公开招标等方式,积极引入社会资本参股油气管网等建设项目,实现管网设施投资主体多元化,促进管网业务发展。

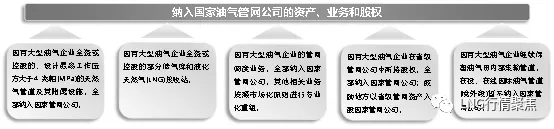

国家油气管网公司的组建,形成了我国天然气基础设施公平开放的平台公司,这使得原本的天然气市场产、供、储、销、运体系发生改变。对三大油、非常规天然气投资企业、省级管网公司、燃气公司及大型直供用户现有业务均将产生不同维度、不同程度的影响,具体分析如下:

三大油50%的储气设施或纳入其中,天然气储备调峰面临挑战

根据最新消息,除了早前确定的中石油、中石化、中海油旗下天然气长输管网资产纳入其中外,三大公司所属LNG接收站、储气库预计将有50%左右的规模也纳入国家油气管网公司。

按照发改委设定的储气指标,中石油、中石化、中海油等供气企业要拥有不低于其合同年销售量10%的储气能力。50%的储气设施纳入国家油气管网公司后,据悉该公司或承担“三大”合同年销售量4%的储气指标。对于三大公司而言,储气调峰压力预计将增大。

另外,就目前国家油气管网公司确定的运行细节来看,为了确保管网运行安全,主要供气企业购买管道容量后,未按管容注入资源或者未按管容提取,都将全额支付管输费。这对于供气企业提高供气量预测精准度提出了更高要求,同时也将提高其运营成本。

但另一方面,供气企业在未来销售过程中,对于合同当中“照付不议”条款执行或更为严格,用气企业同样面临提高用气量预测精准度的挑战。

省级天然气公司未雨绸缪,致力实现多气源供应,增强竞争力

虽然国家油气管网公司之前一直未正式落地,但部分省级天然气管网企业已经开始做出反应。以浙能为例,一方面参与上游LNG进口接收站投资建设,另一方面,其位于新疆的煤制天然气项目也已于近期谈妥代输协议,由此浙江新增煤制天然气气源。

2019年,陕西省、山西省也分别进行省内天然气板块国有资产重组,整合省内天然气上、中、下游资源,从而增强省内企业天然气业务发展竞争力。

另外,一些天然气资源供应来源相对单一的省级天然气管网公司也在积极寻求同周边省份省级天然气管网合作联通,以实现区域资源互补,提高调动气源的灵活性。

未来,我国天然气管网将由国家级到省级甚至将来到市级天然气管网都将逐步联通,真正实现天然气“一张网”、管网基础设施公平开放使用。相关管网企业可提前布局,顺势调整业务,以应对管网剥离后可能带来的风险。

上游企业进一步向下游市场渗透,未来城市配气管网代输业务或成为常态

在国家油气管网成立的的大背景下,近两年,我国国有大型油气企业将业务开发重点逐步向下游市场转移。

一方面,天然气市场下游投资、投并购业务发展提速;另一方面,扩大天然气直供范围,细分市场,进一步拓宽销售渠道及领域。

受国有大型油气企业向下游市场渗透影响,省级天然气管网企业、地方燃气公司受冲击较大。一则有不少用气量较大的下游用户陆续对接上游直供,使得现有市场受到蚕食;二则在开拓新兴下游的同时,面临上游供气企业的激烈竞争。

加上近三年,燃气配气费、燃气工程安装费逐步下降,燃气企业经营困局重重。展望后期,不排除部分燃气企业业务缩减、经营不善,进而转让出售;亦或者部分企业为了间接稳固业务量,转而为上下游企业提供代输服务。

在天然气管网公平开放的大趋势下,开放路径或逐步从国家级管网到省级管网,再到市级配气管网;未来,对于燃气公司而言,除了居民、公服、小型工商业等较为零散或者用气规模较小的用户由燃气公司统一售气外,燃气公司配气管网代输服务或逐渐成为常态。

此外,对非常规天然气企业而言,将在一定程度上利好此类企业的业务发展,尤其是煤层气、煤制天然气,企业自主销售权加强,销售模式选择性增多。与此同时,伴随进口LNG接收站的开放以及管网公平开放,国外LNG上游企业及中间贸易企业参与机会也在增多。

|

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 显身卡

显身卡